Xung đột Nga-Ukraine và Chính sách tiền tệ thắt chặt hơn của Cục Dự trữ Liên bang đã làm tăng thêm chi phí đi vay, làm trầm trọng thêm lo ngại về nhu cầu tiêu dùng thấp hơn. Dự kiến tối nay, Đơn đặt hàng hàng hóa lâu bền của Hoa Kỳ cho tháng 4 và thị trường đang tập trung vào thực tế là dự báo của tháng này đã giảm hơn một nửa đến 0,5% so với 1,1% trước đó. Tuy nhiên, tỷ lệ đặt hàng hàng hóa lâu bền không bao gồm các lô hàng dự kiến sẽ tăng 0,6%. Vậy điều đó có ý nghĩa gì đối với nền kinh tế Mỹ và triển vọng của đồng đô la Mỹ nếu các đơn đặt hàng lâu bền mở rộng như mong đợi?

Dữ liệu đơn đặt hàng hàng hóa lâu bền phản ánh điều kiện kinh tế hiện tại của thị trường và các cam kết sản xuất trong tương lai của ngành sản xuất. Khi đơn đặt hàng lâu bền giảm mạnh, nó có xu hướng phản ánh sự yếu kém trong ngành sản xuất, dẫn đến tỷ lệ thất nghiệp tăng, khiến hoạt động kinh tế Mỹ trở nên dễ bị tổn thương hơn. Ngược lại, các đơn đặt hàng lâu bền có xu hướng tăng khi nền kinh tế đang bùng nổ.

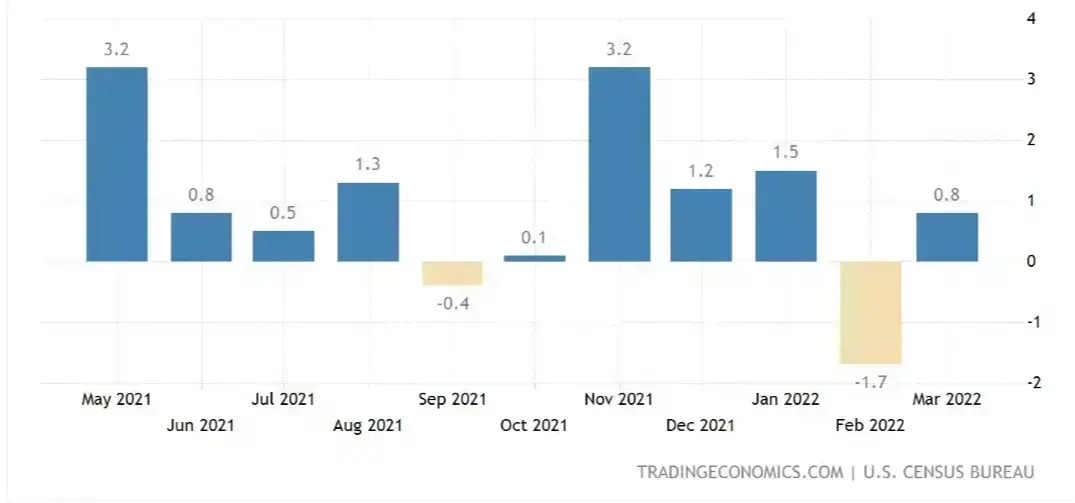

Đối với dữ liệu tháng 3, đơn đặt hàng hàng hóa lâu bền của Mỹ tăng 0,8% (sơ bộ) sau khi giảm 1,7% trong tháng 2, nhưng mức tăng thấp nhất kể từ tháng 2 năm 2021. Ngoài ra, đơn đặt hàng thực vật của Mỹ tăng 2,2% so với tháng trước trong tháng 3, vượt kỳ vọng của thị trường. Các số liệu phản ánh hoạt động chi tiêu vốn ở Mỹ mạnh mẽ hơn trong tháng 3 và nhu cầu thị trường tiếp tục mạnh mẽ.

Tuy nhiên, chỉ số PMI sản xuất Markit sơ bộ của Mỹ cho tháng 5 là 57,5, mức thấp nhất trong ba tháng, cho thấy hoạt động kinh doanh đang giảm sút. Số liệu phụ cho thấy chỉ số dư đơn hàng tăng chủ yếu do nguyên liệu tiếp tục khan hiếm, nhà cung cấp giao hàng chậm, lãi suất và chi phí sản xuất tăng. Ngoài ra, khi lạm phát của Mỹ đạt mức cao nhất trong 40 năm, Fed đã kiềm chế lạm phát bằng cách tăng lãi suất, làm tăng nguy cơ suy thoái kinh tế Mỹ.

GDP thực tế của Mỹ đã giảm với tốc độ hàng năm 1,4% trong quý đầu tiên của năm 2022, thấp hơn nhiều so với kỳ vọng tăng trưởng 1,1%, điều này làm trầm trọng thêm kỳ vọng hiện tại về việc tăng trưởng kinh tế Mỹ chậm lại hoặc thậm chí là suy thoái. Hơn nữa, một số nhà kinh tế bày tỏ lo ngại về chính sách tăng lãi suất hiện nay sẽ làm tăng chi phí đầu tư và kìm hãm tăng trưởng kinh tế. Điều này cũng được thể hiện qua việc dự báo đơn hàng hàng lâu bền giảm mạnh, phản ánh hoạt động đầu tư vào thiết bị mới của các doanh nghiệp Mỹ kém hiệu quả trong quý. Tuy nhiên, cũng cần phải xem khía cạnh nào của các đơn đặt hàng mới, chẳng hạn như máy bay, thiết bị công nghiệp và hàng hóa lâu bền khác, giảm mạnh so với tháng trước và liệu có sự sụt giảm tổng thể hay không.

Mặt khác, các nhà kinh tế kỳ vọng nền kinh tế Mỹ sẽ trở lại mức tăng trưởng vừa phải trong quý II và hơn thế nữa, chủ yếu là do chi tiêu tiêu dùng tiếp tục tăng trưởng, vốn đã tăng 0,9% so với quý trước trong tháng Tư.

Đối với xu hướng tương lai của đô la Mỹ, nhà đầu tư cần chú ý đến việc công bố biên bản cuộc họp mới nhất của Fed, kết hợp với những thay đổi trong sản xuất và sản xuất hàng lâu bền, đơn đặt hàng, giá cả và các chỉ số quan trọng khác, để có cái nhìn toàn diện. theo xu hướng kinh tế vĩ mô.

Tương lai của đô la Mỹ vẫn chưa rõ ràng, vì chỉ số đô la gần đây đã kết thúc đợt tăng của nó, ghi nhận mức giảm hàng tuần lớn nhất kể từ tháng 1 và làm mới mức thấp nhất trong ngày gần 102,60. Việc phát hành các chỉ số nối tiếp vào cuối năm đã trở nên quan trọng trong việc dự báo hướng đi trong tương lai của nền kinh tế. Nó cũng sẽ làm rõ các chuyển động tiếp theo của đồng đô la. Nếu dữ liệu báo hiệu sự suy yếu của xu hướng kinh tế chung, nó cũng có thể tiếp tục kéo đồng đô la xuống thấp hơn. Ngoài ra, do xung đột giữa Nga và Ukraine, các lệnh trừng phạt giữa các nước phương Tây và Nga vẫn đang tiếp diễn. Giả sử Fed chỉ ra rằng họ sẽ duy trì chính sách tăng lãi suất tích cực hơn trong biên bản cuộc họp gần nhất. Trong trường hợp đó, những yếu tố này sẽ làm tăng kỳ vọng của thị trường đối với hoạt động xuất sắc của đồng đô la Mỹ trong tương lai.