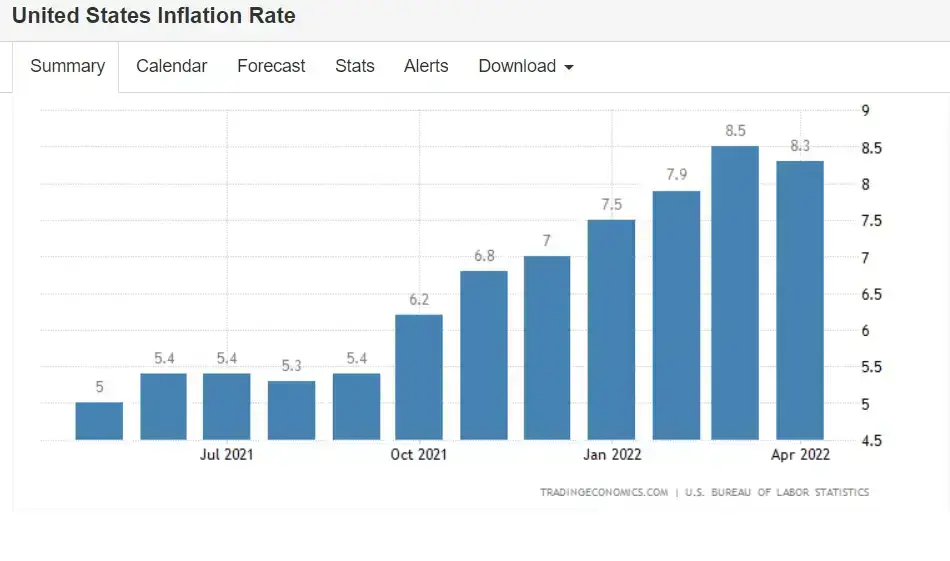

Thị trường đang theo dõi chỉ số CPI trái mùa của Hoa Kỳ cho tháng 5, dự kiến sẽ được công bố vào ngày hôm nay. Bản in đã được ghi nhận ở mức 8,3% trong tháng Tư, với ước tính thị trường hiện tại là 8,20%. Trước quyết định tăng lãi suất vào tháng 6 của Fed, thị trường kỳ vọng mức tăng 50 điểm cơ bản có khả năng xảy ra cao nhất, ở mức 94,8%. Do đó, chúng ta không thể bỏ qua tầm quan trọng của dữ liệu tối nay về việc tăng lãi suất trong tương lai và xu hướng của đồng đô la.

Giả sử CPI điều chỉnh trái mùa vẫn ở mức 8% trở lên, phù hợp với kỳ vọng của thị trường. Điều này có nghĩa là mức lạm phát ở Hoa Kỳ vẫn chưa được kiểm soát một cách hiệu quả. Trong trường hợp đó, kỳ vọng của thị trường về việc Fed thực hiện các đợt tăng lãi suất tích cực hơn sẽ tăng cao hơn nữa, điều này sẽ giúp đẩy đồng đô la lên cao hơn. Ngược lại, giả sử dữ liệu CPI thấp hơn kỳ vọng của thị trường. Trong trường hợp đó, nó có thể làm tăng kỳ vọng của thị trường đối với Fed, làm chậm tốc độ tăng lãi suất hoặc thậm chí dừng tốc độ tăng lãi suất, gây áp lực lên đồng đô la Mỹ.

Kỳ vọng tăng lãi suất của thị trường hiện nay đang có dấu hiệu nóng lên. Ngược lại, kỳ vọng của thị trường đảo ngược rằng Fed có thể sẽ ngừng tăng lãi suất vào tháng Chín. Chủ yếu là do nhiều quan chức Fed gần đây cho biết họ vẫn muốn tăng lãi suất lên mức trung lập một cách nhanh chóng. Trong số đó, Thống đốc Fed Waller cho biết sẽ ủng hộ việc tiếp tục chính sách tăng lãi suất thêm 50 điểm cơ bản trong một vài cuộc họp tới.

Phó Chủ tịch Fed Lael Brainard cho biết kỳ vọng của thị trường về việc tăng lãi suất 50 điểm cơ bản vào tháng 6 và tháng 7 có vẻ hợp lý. Tuy nhiên, rất khó để dự đoán chính xác khi nào lạm phát của Mỹ sẽ giảm; do đó, rất khó để tìm ra lý do để tạm dừng việc tăng lãi suất trong tháng 9.

Bộ trưởng Tài chính Mỹ Janet Yellen cho biết lạm phát của Mỹ là không thể chấp nhận được và lập trường ngân sách phù hợp phải kiềm chế lạm phát mà không gây hại cho nền kinh tế.

Fed đã nhiều lần chỉ ra với các thị trường rằng lãi suất sẽ tăng 50 điểm cơ bản tại các cuộc họp chính sách vào tháng 6 và tháng 7. Ngoài ra, quan điểm “diều hâu” nhất quán của một số quan chức càng thúc đẩy kỳ vọng của thị trường về việc tăng lãi suất.

Ngoài ra, biên chế phi nông nghiệp từ Hoa Kỳ đã bổ sung thêm 390.000 người vào tháng 5, mang lại ước tính của các nhà phân tích là 320.000 việc làm mới. Việc làm trên thị trường đáng kể cũng làm tăng khả năng tăng lương, do đó, làm tăng chi phí lao động và làm trầm trọng thêm áp lực lạm phát. Thị trường cũng sẽ chú ý đến việc liệu lạm phát có đạt đỉnh hay không. Dữ liệu được công bố ngày hôm nay cũng sẽ đóng một vai trò quan trọng trong việc đo lường xu hướng lạm phát. Tất nhiên, chúng ta không thể loại trừ khả năng lạm phát sẽ tăng trở lại sau khi giảm.

Hiện lạm phát Mỹ khó hạ nhiệt trong thời gian ngắn. Khi bước vào mùa nhu cầu năng lượng mùa hè, giá năng lượng dự kiến sẽ tăng hơn nữa. Ngoài ra, tình hình ở Nga và Ukraine đã tác động đến giá năng lượng và lương thực toàn cầu nhưng vẫn tiếp tục đẩy giá lương thực ở Mỹ lên cao hơn. Mặc dù nhu cầu về dịch vụ và hàng hóa đang dần hồi phục, các chuỗi cung ứng toàn cầu vẫn cần thời gian để phục hồi. Những yếu tố này đã bổ sung vào dự báo của thị trường về đợt tăng lãi suất vào tháng 6 của Fed.

Kỳ vọng về việc tăng lãi suất là khá thuận lợi cho xu hướng tương lai của đồng đô la Mỹ. Chỉ số đô la Mỹ đã có xu hướng tăng vào đầu tháng 6 sau khi giảm vào cuối tháng 5 và dự kiến sẽ kiểm tra lại 103. Dữ liệu tối nay dự kiến sẽ hướng dẫn thêm cho xu hướng của đô la Mỹ. Những lo ngại của thị trường về mức lạm phát cao khó có thể thay đổi cho đến khi dữ liệu hỗ trợ một quan điểm khác. Tuy nhiên, xu hướng tương lai của đồng đô la Mỹ sẽ phải đợi đến ngày 15 tháng 6, khi Fed cuối cùng công bố kết quả của cuộc họp thiết lập lãi suất của họ.