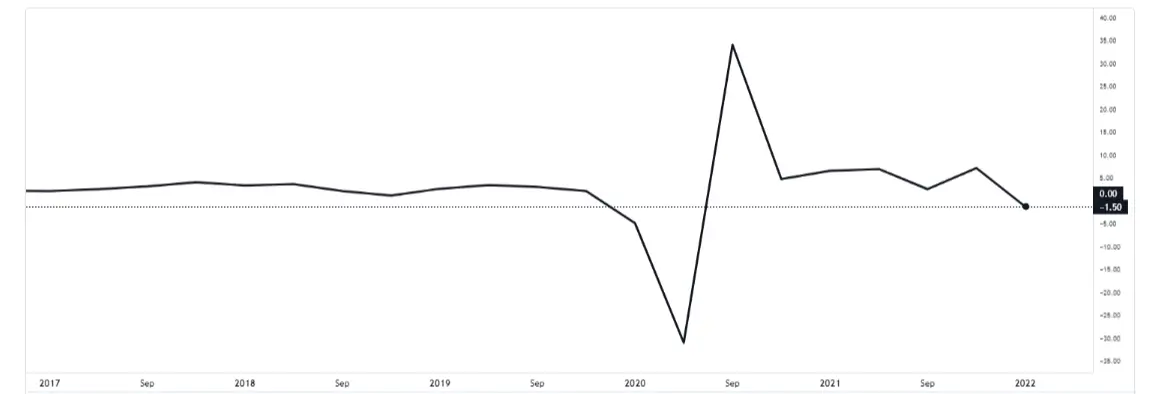

ثمة بيانات اقتصادية هامة تصدر اليوم حول المعدل السنوي النهائي لنمو الناتج المحلي الإجمالي الحقيقي في الولايات المتحدة في الربع الأول والذى قدرت قيمتة السابقة -1.50٪، بينما القيمة المتوقعة -1.40٪. يتوقع عديد من الخبراء وقوع الاقتصاد الأمريكي في فخ ركود حيث تواجه البلاد تحديات كلية متعددة لا يمكن حلها بسرعة. ومن ثم يشعر المستثمرون بالقلق إزاء بيانات الناتج المحلي الإجمالي النهائية خلال الربع الأول.

في الوقت ذاته، تظل التوقعات بشأن نمو الناتج المحلي الإجمالي للولايات المتحدة في الربع الثاني متشائمة. تظهر توقعات بنك أتلانتا المتحد أن نمو الناتج المحلي الإجمالي المحلي في الربع الثاني قد يصبح صفرا، مما يشير إلى أن الاقتصاد على وشك الركود. إذا ظل نمو الناتج المحلي الإجمالي في الولايات المتحدة سلبيا لربعين متتاليين ، فسوف يشير ذلك إلى أن اقتصاد البلاد بالفعل في حالة ركود.

أبقى جولدمان ساكس على توقعاته لنمو الناتج المحلي الإجمالي الأمريكي دون تغيير عند 2.8٪ في الربع الثاني، لكنه خفض توقعاته للنمو من الربع الثالث من عام 2022 إلى الربع الأول من عام 2023. هناك اعتقاد بأن الاقتصاد الأميركي قد يسقط في فخ الركود في العامين المقبلين، مع ارتفاع الاحتمال التراكمي لمثل هذه النتيجة إلى 48٪.

كانت أحدث البيانات من نموذج توقعات الناتج المحلي الإجمالي لبنك أتلانتا المتحد متاحة في 7 يونيو. تم تعديل معدل النمو السنوي للناتج المحلي الإجمالي للولايات المتحدة في الربع الثاني من 1.3٪ إلى 0.9٪. تشير التوقعات إلى أن الاقتصاد الأمريكي قريب نسبيا من الركود بعد انخفاض بنسبة 1.5٪ في الربع الأول.

بيانات الناتج المحلي الإجمالي القادمة حاسمة بالنسبة لاتجاه الدولار الأمريكي على الرغم من التكهنات برفع سعر الفائدة بنسبة 0.75٪ الشهر المقبل. يبدو أن السوق يعتقد أن رفع سعر الفائدة بنسبة 0.50٪ هو الأكثر احتمالا، يعقبه بلوغ أسعار الفائدة ذروتها عند 3.5٪ في مارس 2023. لنفترض أن بنك الاحتياط الفيدرالي الأمريكي يقلل تدريجيا أو ينهي رفع أسعار الفائدة في المستقبل كما يتوقع السوق، فهذا السيناريو قد يضر الدولار الأميركي لاحقاً.

لنفترض أن البيانات تظهر احتمالية دخول الاقتصاد الأمريكي في حالة ركود ويسجل نموا صفريا أو سلبياً، عندئذ في مثل هذا السيناريو ستكون الزيادات العنيفة في أسعار الفائدة أقل لأن بنك الاحتياط الفيدرالي لن يختار التضحية بالنمو الاقتصادي لرفع أسعار الفائدة بشكل كبير. نتيجة لذلك، قد يكون حجم رفع أسعار الفائدة في المستقبل محدودا. لذلك ، يعد التراجع الأخير في البيانات الاقتصادية عاملا سلبياً لاتجاه الدولار الأمريكي. وعلى العكس من ذلك، إذا تجاوزت البيانات الاقتصادية الأمريكية توقعات السوق، من المرجح أن يقرر بنك الاحتياط الفيدرالي رفع أسعار الفائدة بشكل أكثر حزماً، مما قد يساعد الدولار على الانتعاش.

من ناحية أخرى ، لا يزال اتجاه أسعار النفط في الولايات المتحدة مرتفعاً. وعلى الرغم من انخفاض أسعار البنزين في الأسبوعين الماضيين، استمرت ارتفاعات أسعار النفط الخام. تريد إدارة بايدن تهدئة أسعار النفط من خلال حظر الصادرات وتعليق الضرائب على البنزين. ومع ذلك، فإن الوضع العالمي الحالي لإمدادات الطاقة الضيقة يدفع أسعار النفط إلى الارتفاع، إلى جانب العقوبات المفروضة على روسيا، والتي لا تزال تدعم ارتفاع أسعار النفط. يعد الحد من التضخم على المدى القصير أمرا صعباً لأن أسعار النفط الباردة تكون صعبة عندما يكون هناك اختلال في التوازن بين العرض والطلب. هذا من شأنه أن يساعد في الحفاظ على توقعات رفع أسعار الفائدة. ومع ذلك، فإن وتيرة وقوة رفع الفائدة ستكون مقيدة أيضا بالبيانات الاقتصادية.

يسلط عدم اليقين بشأن الدولار الضوء على أهمية مراقبة ما إذا كان من الممكن تعديل وتيرة رفع سعر الفائدة بسبب التغيرات في البيانات الاقتصادية. لا يمكن المبالغة في التأكيد على الأهمية الكبيرة لبيانات الناتج المحلي الإجمالي للربعين الأول والثاني والبيانات من مختلف القطاعات لتقييم ما إذا كان الاقتصاد الأمريكي سيقع في فخ الركود أم لا. توقعات الانكماش الاقتصادي الحالية لا تدعم سوق الأسهم التي لا تزال بطيئة. تعكس تعليقات صانعى السياسات فى بنك الاحتياط الفيدرالي موقفهم المتشدد من رفع أسعار الفائدة. يمكن تحديد التغيرات في معنويات السوق وما إذا كان بإمكانها تحقيق بعض الزخم الارتدادي لسوق الأسهم من خلال مراقبة مختلف البيانات الاقتصادية خلال الفترة القادمة.