隨著上月8.5%的CPI年率公佈后,市場普遍關注的美國4月未季調CPI年率今晚即將出爐,美股目前也在等待該項代表通脹水準的數據出爐,如果符合市場預期有所回落的話,美股走向亦有望回穩。

目前市場預計美國4月未季調CPI年率將由上月的8.50%回落至8.10%,美國4月季調後CPI月率則會有更大幅度的回落,將從上月的1.20%回落至0.20%。 這也反映出市場普遍預計通脹水平已經接近見頂,以及美聯儲早前將基準利率上調50個基點至0.75%-1.00%區間的加息政策對通脹起到抑製作用。

通脹峰值已經到來?

美聯儲在本月初打出了強有力的組合拳抑制通脹上升,不僅將基準利率上調了50個基點,幅度大於3月份首次加息時的25個基點,還宣佈將開始削減其9兆美元的資產組合,在6月、7月和8月三個月每月允許475億美元的國債和抵押貸款債券到期后不進行再投資,並從9月份開始將這一數額增加到950億美元。

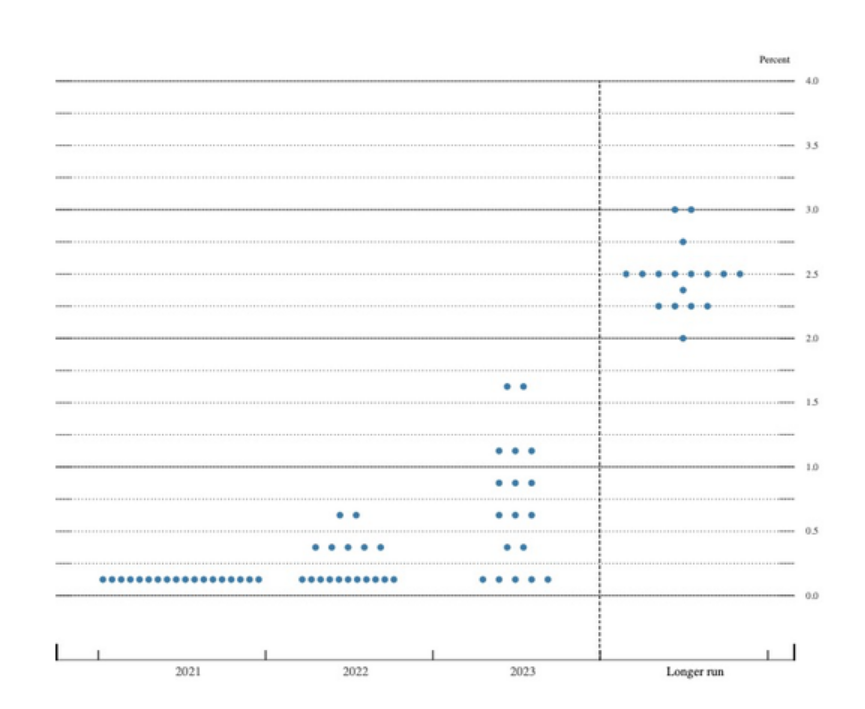

市場亦預計美聯儲未來的加息步伐或將持續,根據6月點陣圖顯示,有7名位員預計將會在2022年加息,13名名委員預計2023年將加息。 不過,鮑威爾在強調點陣圖是每個FOMC委員個人的預期,並非貨幣政策委員會的官方立場,FOMC尚未就具體何時開始加息更合適進行討論。

美聯儲頻頻釋放加息信號並最終加息50個基點有助於對抗不斷飆升的通脹,因為會極大程度抑制人們對汽車和房屋等資產的需求,這也是當前通脹的重要推動力。

國際油價方面,雖然西方開啟對俄羅斯的第六輪制裁,其內容包括今年年底前全面禁止進口俄石油等,這讓油價的走勢再添波動持續在高位震蕩,但是由於中國疫情持續,目前市場擔心油價需求會放緩加劇了今日油價的下跌,沙特亦下調了6月對於亞洲客戶的油價。 從政策層面和消息層面看,通脹可能會出現回落跡象。

美股未來走向如何變化?

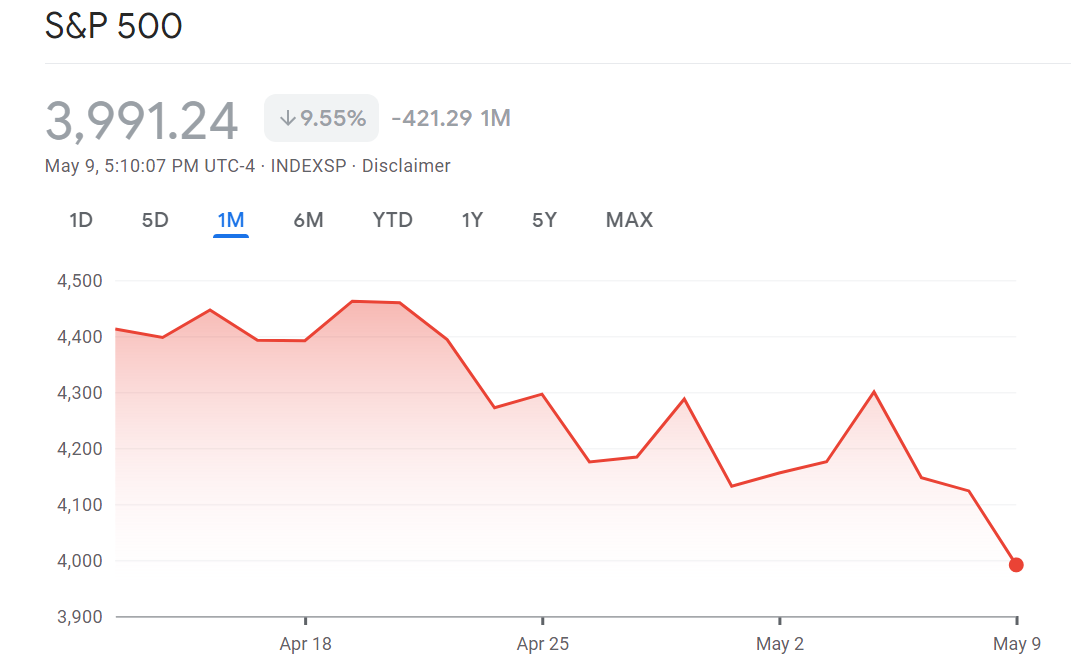

近期美股持續下挫,但十年期公債價格持續上揚,反映了對物價上漲步伐的焦慮,需要觀察本月4月份消費者價格數據以期望十年期公債殖利率和美股成正向相關,有望為美股上揚帶來動力。 另外,如果如市場所料4月CPI年率有所回落,也有望對近期接連重挫的美股形成反彈支援。

在升息期間,金融、能源、工業與原物料等景氣迴圈類股的表現通常會優於大盤。 其中,在原油價格不斷上升的情況之下,能源股是截止上周唯一獲得正回報率的板塊,成為投資者選擇的避險資產,表現要遠遠好於標普500指數,而能源ETF累計漲幅也非常可觀,為10.34%。 此外,能源板塊也是美股中資金凈買入最高的板塊之一。

不過,這並不代表其他的版塊沒有投資機會,從目前美股的表現看,美股在升息的環境中仍然是會呈現類股輪動的多頭格局。