الليلة ، سيركز السوق على الإصدار الأولي لبيانات مؤشر مديري المشتريات الأمريكية ماركيت لشهر أبريل. انطلاقا من بيانات مارس ، ازدهر الاقتصاد الأمريكي بعد التخفيف التدريجي لقيود الوقاية من الوباء. ,نتيجة لذلك ، يرتفع الطلب على السلع والخدمات بشكل متزايد، مما يؤدي إلى تحسين الإنتاج الكلي وحجم الطلبات الجديدة وسط ارتفاع مستويات التوظيف. لذلك ، يتوقع الكثيرون أن تكون بيانات مؤشر مديري المشتريات قد انتعشت من الانخفاض في يناير.

في أبريل ، لا يزال الاقتصاد الأمريكي يعاني من ارتفاع تكاليف الطاقة والسلع والمواد الغذائية. ونتيجة لذلك ، واجهت أسعار السلع المتنوعة ضغوط تضخمية غير مسبوقة. وبالإضافة إلى ذلك ، فإن المشاركين في السوق قلقون بشكل عام بشأن ارتفاع تكاليف الشركات. لذلك ، فإن الأجندة الرئيسية لهذا المساء تتعلق بتأثير مستويات التضخم على مؤشر مديري المشتريات التصنيعي الأولى لشهر أبريل من ماركيت في الولايات المتحدة ومؤشر مديري المشتريات للخدمات ماركيت في الولايات المتحدة لشهر أبريل.

ظروف العمل دون تغيير في سوق الولايات المتحدة

يعد مؤشر مديري المشتريات أحد المؤشرات الحاسمة للصحة العامة للاقتصاد لأن مديري المشتريات عادة ما يعرفون أداء الشركة مقدمًا. وبشكل عام ، 50 هي العلامة الوسيطة لأداء المؤشر ؛ عندما يتجاوز 50 ، فإنه يمثل توسع الصناعة ، والأرقام أقل من 50 تمثل تراجع الصناعة أو انكماشها. على سبيل المثال ، لإلقاء الضوء على مؤشر مديري المشتريات التصنيعي الأولي في الولايات المتحدة لشهر أبريل ، فإن توقعات السوق الحالية هي 58.2 ، أقل قليلاً من القيمة السابقة البالغة 58.8. ومع ذلك ، لا يزال الرقم يعكس الطلب المكثف على السلع ونمو الإنتاج على الرغم من ارتفاع أسعار السلع الأساسية.

كانت توقعات السوق لمؤشر مديري المشتريات الأولي لخدمات ماركيت لشهر أبريل 58 ، دون تغيير عن القيمة السابقة ، في حين كانت البيانات من مارس أقل من المتوقع. وبالإضافة إلى ذلك ، كانت القيمة النهائية لمؤشر مديري المشتريات الموحدة لماركيت البالغة 57.7 في مارس أقل من المتوقع ، مما يعكس الضغط على الإنتاج من ارتفاع التكاليف.

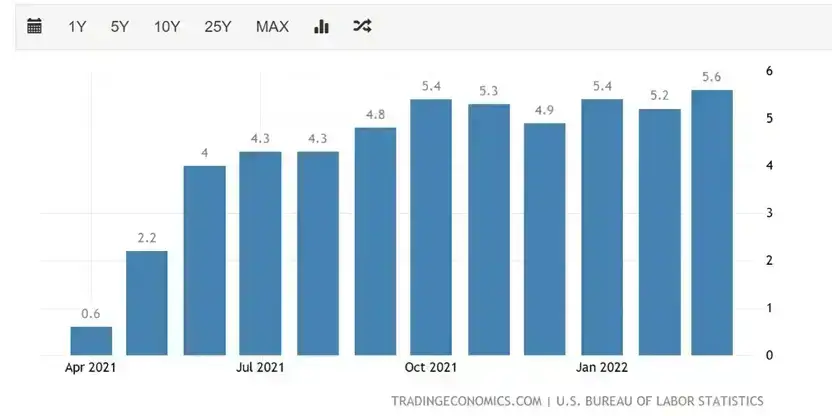

من حيث العمالة العمالية ، كشفت بيانات وزارة العمل الأمريكية في 1 أبريل أن معدل البطالة في الولايات المتحدة انخفض إلى 3.6٪ على أساس شهري في مارس من هذا العام. وتم تسجيل عدد الوظائف الجديدة في القطاع غير الزراعي عند 431000 ، أقل قليلا من توقعات السوق. وأشارت البيانات إلى أن قوة العمل لا تزال ضيقة وأن وتيرة النمو ستتأثر ، خاصة في قطاع الخدمات ، الذي كان لديه أكبر فجوة عمالية.

استمر متوسط الدخل في الساعة في الارتفاع في مارس وزاد بنسبة 5.6٪ خلال الاثني عشر شهرًا الماضية ، وهو ما يزيد قليلاً عن توقعات السوق. لذلك ، لا تزال توقعات التضخم قاتمة للغاية ، مع توقع استمرار ارتفاع التكاليف ، مما يؤثر على بيانات هذا الشهر.

ضغط هبوطي على مؤشر مديري المشتريات ماركيت للخدمات

في شهر مارس ، أدى الطلب القوي في قطاعي التصنيع والخدمات في الولايات المتحدة إلى دفع إجمالي الطلبات المتراكمة إلى أعلى مستوى منذ عام 2009. ومع ذلك ، تُظهر بيانات شهر مارس أن مشكلة اضطرابات سلسلة التوريد قد تم تخفيفها إلى حد ما. ونتيجة لذلك ، ينمو الاقتصاد الأمريكي بمعدل صحي نسبيًا. ومع ذلك ، لا تزال الطاقة الإنتاجية الحالية محدودة ، ولا يمكن حل عدم التوازن بين عرض السلع الأساسية والطلب المقترن بارتفاع الأسعار في الوقت الحالي.

في مارس ، تسارع مؤشر أسعار المنتجين في الولايات المتحدة إلى 76.8 ، حيث وصل تقريبًا إلى مستوى قياسي ، مما أدى إلى تفاقم الضغوط التضخمية ، وزيادة الأجور ، وزيادة تكاليف الإنتاج التي تتكبدها الشركات ، مما أثر على ثقة الشركات والمستهلكين في اقتصاد البلاد.

شهدت الولايات المتحدة انفجارًا تضخمًا في مارس حيث لاحظ المحللون ارتفاع مؤشر أسعار المستهلكين السنوي غير المعدل بنسبة 8.5٪ ، مما دفع بنك الاحتياط الفيدرالي إلى بدء دورة رفع أسعار الفائدة. لذلك ، يتوقع السوق عمومًا أن يتبنى بنك الاحتياط الفيدرالي إستراتيجية أكثر جرأة لرفع أسعار الفائدة لمواجهة التضخم المرتفع. ولنفترض استمرار رفع أسعار الفائدة ؛ على هذا النحو ، ستزداد الضغوط الهبوطية على مؤشر ماركيت لمؤشر مديري المشتريات في الأشهر المقبلة ، وستنكمش قدرة سلسلة التوريد. علاوة على ذلك ، نظرًا لنقص العمالة ، فإن تصحيح السوق الذي طال انتظاره سيضيف ضغطًا على إنتاج صناعة الخدمات وتسليم الطلبات الجديدة.

مصدر قلق آخر هو تداعيات الحرب الروسية الأوكرانية على النمو الاقتصادي الأمريكي والانتعاش. حيث أثر الحرب يقابله بشكل هامشي الطلب الأكثر قوة على السلع والخدمات وتخفيف القيود الوبائية. لذلك ، يجب على المستثمرين الانتباه عن كثب إلى التطورات اليومية حيث تستمر آثار الحرب في ارتفاع أسعار الطاقة والمواد الخام والمواد الغذائية مع تعطيل سلاسل التوريد.