Dự đoán thị trường tuần này về biên bản cuộc họp của Fed được đưa ra phù hợp với kỳ vọng của thị trường. Tuy nhiên, có một số thông tin mới đã được tiết lộ. Do đó, chúng tôi sẽ phân tích các biên bản mới nhất của Fed và cố gắng xác định các hành động tiềm năng của Fed trong tương lai.

Biên bản hướng dẫn số lượng và mức độ của các đợt tăng lãi suất, với hầu hết các nhà phân tích tin rằng mức tăng 50 điểm cơ bản có thể phù hợp trong hai cuộc họp tiếp theo. Các thị trường cũng đã xua tan những đồn đoán trước đó về việc liệu Fed có mạnh tay tăng lãi suất thêm 75 điểm cơ bản hay không. Các quan chức tin rằng nền kinh tế Mỹ đang phát triển mạnh mẽ và đang nỗ lực để kiềm chế lạm phát cao kỷ lục bằng cách sử dụng các chính sách tiền tệ thắt chặt hơn. Với việc công bố biên bản cuộc họp, thị trường chứng khoán Mỹ tạm thời chấm dứt đà giảm và đóng cửa tăng điểm trong ngày.

Các nhà nghiên cứu của Fed ước tính rằng chỉ số chi tiêu tiêu dùng cá nhân sẽ tăng 4,3% vào năm 2022 nhưng đã hạ mức dự báo năm 2023 và 2024 xuống lần lượt là 2,5% và 2,1%. Động thái này cũng làm gia tăng suy đoán về số lần tăng lãi suất, với nghi ngờ về sự chậm lại hoặc tạm dừng sẽ sớm trở thành hiện thực khi nền kinh tế Mỹ nguội đi.

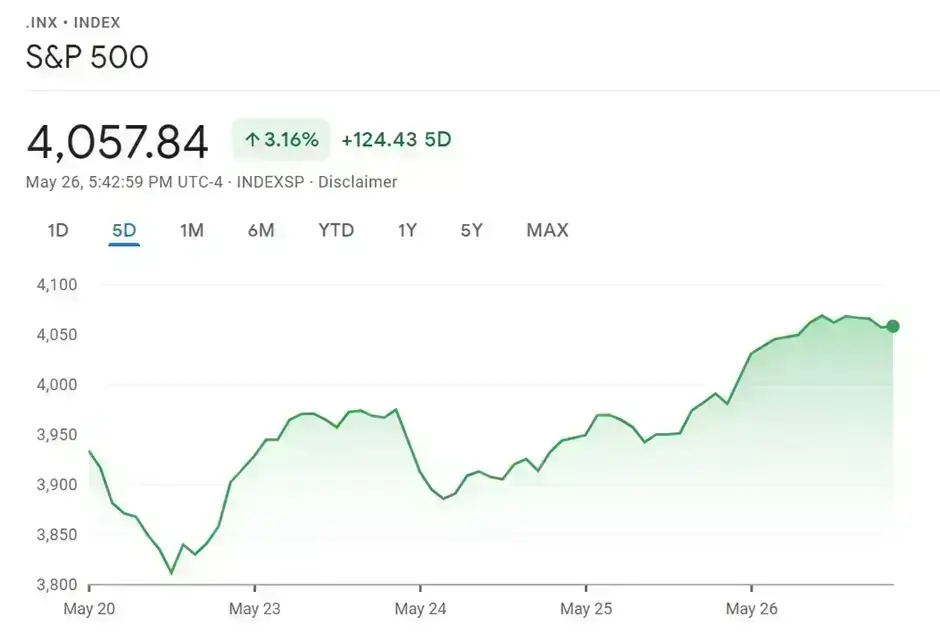

Thị trường đã bắt đầu thảo luận về thời điểm kết thúc chu kỳ tăng lãi suất, với đa số ý kiến cho rằng đó là tháng 9 hoặc tháng 12. Thị trường chứng khoán đã hứng chịu một trận động đất lớn do hiệu quả hoạt động của các công ty bán lẻ sụt giảm nghiêm trọng, khiến nhiều công ty và nhà đầu tư Hoa Kỳ lo lắng về triển vọng kinh tế của đất nước. Việc tăng lãi suất liên tục làm giảm mong muốn đầu tư của các doanh nghiệp, điều này có thể nhanh chóng đẩy nền kinh tế Mỹ rơi vào suy thoái.

Các nhà đầu tư và nhà phân tích cũng cần biết liệu lạm phát có thể giảm xuống phạm vi dự kiến của Fed hay không. Giá năng lượng đã biến động ở mức rất cao, trong khi tăng trưởng tiền lương không theo kịp với lạm phát gia tăng, gây thêm áp lực cho các doanh nghiệp. Hơn nữa, chi phí tăng có thể làm tăng giá thành sản phẩm, phát triển thành một vòng luẩn quẩn và làm trầm trọng thêm xu hướng lạm phát đi lên. Do đó, Hoa Kỳ vẫn gặp nhiều khó khăn trong việc ổn định lạm phát. Trong ngắn hạn, chính sách thắt chặt tiền tệ vẫn chiếm ưu thế bất chấp những dự báo ôn hòa của thị trường.

Các biên bản được công bố chỉ ra rằng hầu hết các quan chức Fed ủng hộ kế hoạch cắt giảm bảng cân đối kế toán khi họ thảo luận về thời gian biểu cho việc cắt giảm. Bắt đầu từ ngày 1 tháng 6, nắm giữ Kho bạc Hoa Kỳ sẽ được phép giảm 30 tỷ đô la mỗi tháng. Mức giảm sẽ được mở rộng lên 60 tỷ đô la mỗi tháng vào tháng 9, trong khi nắm giữ chứng khoán được đảm bảo bằng thế chấp ban đầu sẽ giảm 17,5 tỷ đô la mỗi tháng và tăng lên 35 tỷ đô la. Điều này đồng nghĩa với việc lãi suất cả ngắn hạn và dài hạn sẽ chịu thêm áp lực tăng và chi phí tín dụng sẽ tiếp tục tăng trong 6 tháng cuối năm.

Đối với xu hướng của chứng khoán Mỹ, nhà đầu tư cần chú ý đến những rủi ro sốc có thể xảy ra mà thị trường chứng khoán Mỹ có thể gặp phải. Những lo ngại của thị trường về suy thoái kinh tế vẫn chưa hoàn toàn biến mất khi các cổ phiếu bán lẻ chịu áp lực chi phí đáng kể trong khi đối mặt với tác động liên tục của lạm phát gia tăng. Ngoài ra, hậu quả của cuộc xung đột giữa Nga và Ukraine về chuỗi cung ứng và giá năng lượng tiếp tục gây rối loạn thị trường chứng khoán Mỹ, làm tăng sự đặt cược của thị trường vào sự suy giảm gần đây của chứng khoán Mỹ.

Mặt khác, xu hướng của đồng đô la rõ ràng hơn, được hỗ trợ bởi thông tin rằng lãi suất dự kiến sẽ tăng trong hai cuộc họp tới. Cuộc biểu tình của đồng đô la đã kết thúc đợt giảm giá cuối cùng của nó và hiện đang ở mức cao hơn. Chiều hướng tăng lãi suất và cắt giảm bảng cân đối kế toán không thay đổi. Ngay cả khi việc tăng lãi suất không mạnh mẽ như dự kiến trước đó, tin tức này có thể kích hoạt một đợt tăng ngắn hạn của đồng đô la Mỹ. Các thị trường lo ngại liệu các chính sách tăng lãi suất đang diễn ra có thể gây hại cho nền kinh tế Mỹ và sự ổn định lâu dài của đồng đô la Mỹ hay không.