การคาดการณ์ของตลาดในสัปดาห์นี้เกี่ยวกับรายงานการประชุมของธนาคารกลางสหรัฐฯ (เฟด) ออกมาสอดคล้องกับความคาดหวังของตลาด แต่เพราะยังคงมีข้อมูลใหม่บางอย่างที่ถูกเปิดเผย ดังนั้น เราจะวิเคราะห์รายงานการประชุมเฟดล่าสุด และพยายามคาดการณ์การดำเนินการที่เป็นไปได้ของเฟดในอนาคต

รายงานการประชุมชี้ให้เห็นถึงจำนวนและขนาดของการปรับขึ้นอัตราดอกเบี้ย โดยนักวิเคราะห์ส่วนใหญ่เชื่อว่าการปรับขึ้น 0.50% ในการประชุมสองครั้งถัดไปมีความเป็นไปได้มากที่สุด ความเป็นไปได้นี้ทำให้ตลาดตีตกเรื่องที่เคยกังวลว่าอาจจะมีการขึ้นอัตราดอกเบี้ยมากถึง 0.75% ตกไป เจ้าหน้าที่เฟดเชื่อว่าเศรษฐกิจสหรัฐฯ ยังแข็งแกร่งและเฟดกำลังทำงานอย่างหนักเพื่อควบคุมอัตราเงินเฟ้อด้วยการใช้นโยบายการเงินที่เข้มงวดยิ่งขึ้น หลังจากการเปิดเผยข้อมูลรายงานการประชุม ตลาดหุ้นสหรัฐฯ ก็หยุดปรับตัวลดลงชั่วคราวและปิดสูงขึ้นในวันนั้น

นักวิจัยเศรษฐกิจของเฟดคาดการณ์ว่าดัชนีการใช้จ่ายเพื่อการบริโภคส่วนบุคคลจะเพิ่มขึ้น 4.3% ในปี 2022 แต่ได้ปรับลดประมาณการในปี 2023 และ 2024 ลงเป็น 2.5% และ 2.1% ตามลำดับ การคาดการณ์ดังกล่าวทำให้นักลงทุนบางส่วนพยายามคาดการณ์การปรับขึ้นอัตราดอกเบี้ยในระยะยาว พวกเขาตั้งข้อสงสัยว่าถ้าหากเศรษฐกิจเกิดการชะลอตัวหรือหยุดเติบโต ก็อาจทำให้เฟดต้องกลับมาพิจารณาเรื่องการขึ้นอัตราดอกเบี้ยกันใหม่

ตลาดได้เริ่มพูดคุยกันในประเด็นเกี่ยวกับช่วงเวลาที่การปรับขึ้นอัตราดอกเบี้ยจะถึงจุดสิ้นสุด ส่วนใหญ่คาดว่าเป็นเดือนกันยายนหรือธันวาคม ที่ผ่านมา ตลาดหุ้นต้องรับความผันผวนครั้งใหญ่เนื่องจากผลประกอบการของบริษัทค้าปลีกที่ลดลงอย่างมาก ซึ่งทำให้บริษัทและนักลงทุนในสหรัฐฯ กังวลเกี่ยวกับแนวโน้มเศรษฐกิจของประเทศมากขึ้น การปรับขึ้นอัตราดอกเบี้ยอย่างต่อเนื่องทำให้ความต้องการการลงทุนขององค์กรลดลง ซึ่งอาจส่งผลให้เศรษฐกิจสหรัฐฯ เข้าสู่ภาวะถดถอยได้อย่างรวดเร็ว

นักลงทุนและนักวิเคราะห์จำเป็นต้องทราบด้วยว่าอัตราเงินเฟ้ออาจจะลดลงถึงช่วงที่เฟดคาดไว้ ราคาพลังงานยังคงผันผวนอยู่ในระดับที่สูงมาก ในขณะที่การเติบโตของค่าจ้างไม่เป็นไปตามอัตราเงินเฟ้อที่เพิ่มสูงขึ้น ทำให้เกิดแรงกดดันต่อภาคธุรกิจมากขึ้น ยิ่งไปกว่านั้น ต้นทุนที่สูงขึ้นอาจทำให้ราคาผลิตภัณฑ์สูงขึ้น กลายเป็นวงจรอุบาทว์และทำให้ปัญหาเงินเฟ้อสูงขึ้นรุนแรงขึ้น ดังนั้นสหรัฐอเมริกายังคงมีปัญหาที่ต้องแก้ไขอีกมากมายในการรักษาเสถียรภาพของอัตราเงินเฟ้อ ในระยะสั้น นโยบายการเงินที่ตึงตัวยังคงจำเป็นต้องใช้แม้ว่าตลาดคาดการณ์ว่าจะมีนโยบายการเงินแบบผ่อนคลายสลับกันไป

รายงานการประชุมฯ ยังระบุว่าเจ้าหน้าที่เฟดส่วนใหญ่สนับสนุนแผนลดงบดุลของเฟด และได้หารือเกี่ยวกับตารางเวลาที่เหมาะสมสำหรับการลดงบดุลแล้ว ซึ่งจะเริ่มตั้งแต่วันที่ 1 มิถุนายนเป็นต้นไป การถือครองพันธบัตรรัฐบาลของกระทรวงการคลังสหรัฐฯ จะได้รับอนุญาตให้ลดลง 30 พันล้านดอลลาร์ต่อเดือน การลดลงนี้จะขยายเป็น 60 พันล้านดอลลาร์ต่อเดือนในเดือนกันยายน ใการถือครองหลักทรัพย์ที่มีการจำนองในขั้นต้นจะลดลง 17.5 พันล้านดอลลาร์ต่อเดือนและเพิ่มขึ้นเป็น 35 พันล้านดอลลาร์ ซึ่งหมายความว่าทั้งอัตราดอกเบี้ยระยะสั้นและระยะยาวอาจจะมีแรงกดดันเพิ่มขึ้นอีก และต้นทุนสินเชื่อจะเพิ่มขึ้นอีกในช่วงครึ่งหลังของปี

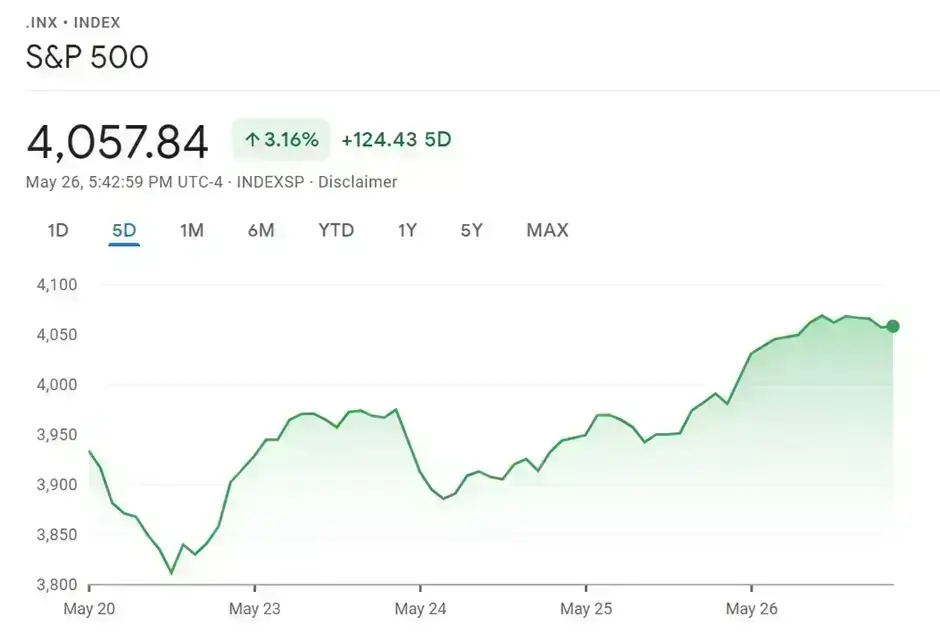

สำหรับแนวโน้มของหุ้นสหรัฐ นักลงทุนต้องให้ความสนใจความเสี่ยงที่อาจเกิดขึ้นจากสิ่งที่ตลาดหุ้นสหรัฐอาจเผชิญ ความกังวลของตลาดเกี่ยวกับภาวะเศรษฐกิจตกต่ำไม่ได้หายไปอย่างสมบูรณ์เนื่องจากหุ้นในกลุ่มค้าปลีกยังอยู่ภายใต้แรงกดดันจากภาระต้นทุนที่เพิ่มขึ้น ท่ามกลางการเผชิญหน้ากับผลกระทบของเงินเฟ้อที่เพิ่มขึ้นอย่างต่อเนื่อง นอกจากนี้ ผลพวงของความขัดแย้งระหว่างรัสเซียและยูเครน ที่มีผลต่อห่วงโซ่อุปทานและราคาพลังงานยังคงส่งผลกระทบต่อตลาดหุ้นสหรัฐฯ อย่างต่อเนื่อง ทำให้ตลาดยังเชื่อว่ามีโอกาสที่ตลาดหุ้นสหรัฐฯ จะชะลอตัว

ในทางกลับกัน ทิศทางของค่าเงินดอลลาร์มีความชัดเจนมากขึ้น เพราะได้ปัจจัยสนับสนุนจากข่าวที่คาดว่าอัตราดอกเบี้ยจะเพิ่มขึ้นในการประชุมสองครั้งถัดไป การอ่อนค่าของดอลลาร์สหรัฐก่อนหน้านี้สิ้นสุดลง และเริ่มเปลี่ยนเป็นแข็งค่า เมื่อการปรับขึ้นอัตราดอกเบี้ยอาจไม่รุนแรงเท่าที่ควร ทิศทางการปรับขึ้นอัตราดอกเบี้ยและการลดงบดุลจึงอาจไม่เปลี่ยนแปลง แต่ข่าวดังกล่าวอาจทำให้ค่าเงินดอลลาร์สหรัฐแข็งค่าขึ้นในระยะสั้น ตลาดลงทุนมีความกังวลว่าการปรับขึ้นอัตราดอกเบี้ยอย่างต่อเนื่องอาจเป็นอันตรายต่อเศรษฐกิจสหรัฐฯ และเสถียรภาพระยะยาวของเงินดอลลาร์สหรัฐ